海外居住中の資産運用

2018年10月05日(金) 19:16

日本発信四方山話, 東京- ASSET MANAGEMENT WHILE LIVING IN ABROAD

- I visited both a pension office and an exclusive office of a megabank handling iDeCo, and both said it would be adequate for me to apply for iDeCo before leaving Japan. But, it now turned out that I am not qualified to keep contributing it while I am living in abroad. I just need to keep paying some commissions to keep the account and manage such a small amout of money I did pay while I was living in Japan. I wanted to cancel the contract, which would request even more complicated paperworks, so I just decided to keep the current status. Okay, we are snarled in red tape whichever country we live.

2ヶ月ぶりの日本で、仕事したり、飲み会したり、買い物したりして、あっという間にスウェーデンへ戻りました。9月末の東京が半袖には寒いくらいでガツカリしたけれど、スウェーデンのほうが普通にもっと寒かったです笑。

さて今日は、海外居住者から見た日本についてのあれこれ第一弾。たまに東京へ行くと鼻毛がめっちゃ伸びるよね…とかいうくだらない話ではなくて、たとえばまずは国民年金の話。

日本から住民票を国外へ移すと、株式投資や投資信託などの資産運用をできなくなります。知ってました? ま、あまり知る必要のない情報かもしれませんが。そういう資産運用はわたしもほとんど素人で、でもちょっと考える機会があったのでいろいろと調べてみたら、このタイミングで始められるものはほとんどないということがわかりました。が、国民年金に足す形で始められる国民年金基金(以下、基金)と確定拠出年金(以下、iDeCo)なら、海外居住者でも「国民年金の任意継続」という手続きをして、年金掛け金を支払い続ける場合にかぎり加入資格を得られると、年金事務所の人やりそな銀行のiDeCo専用窓口などで言われ、よしコレだ!ということで出国前に慌ただしくも手続きを完了したわけです。

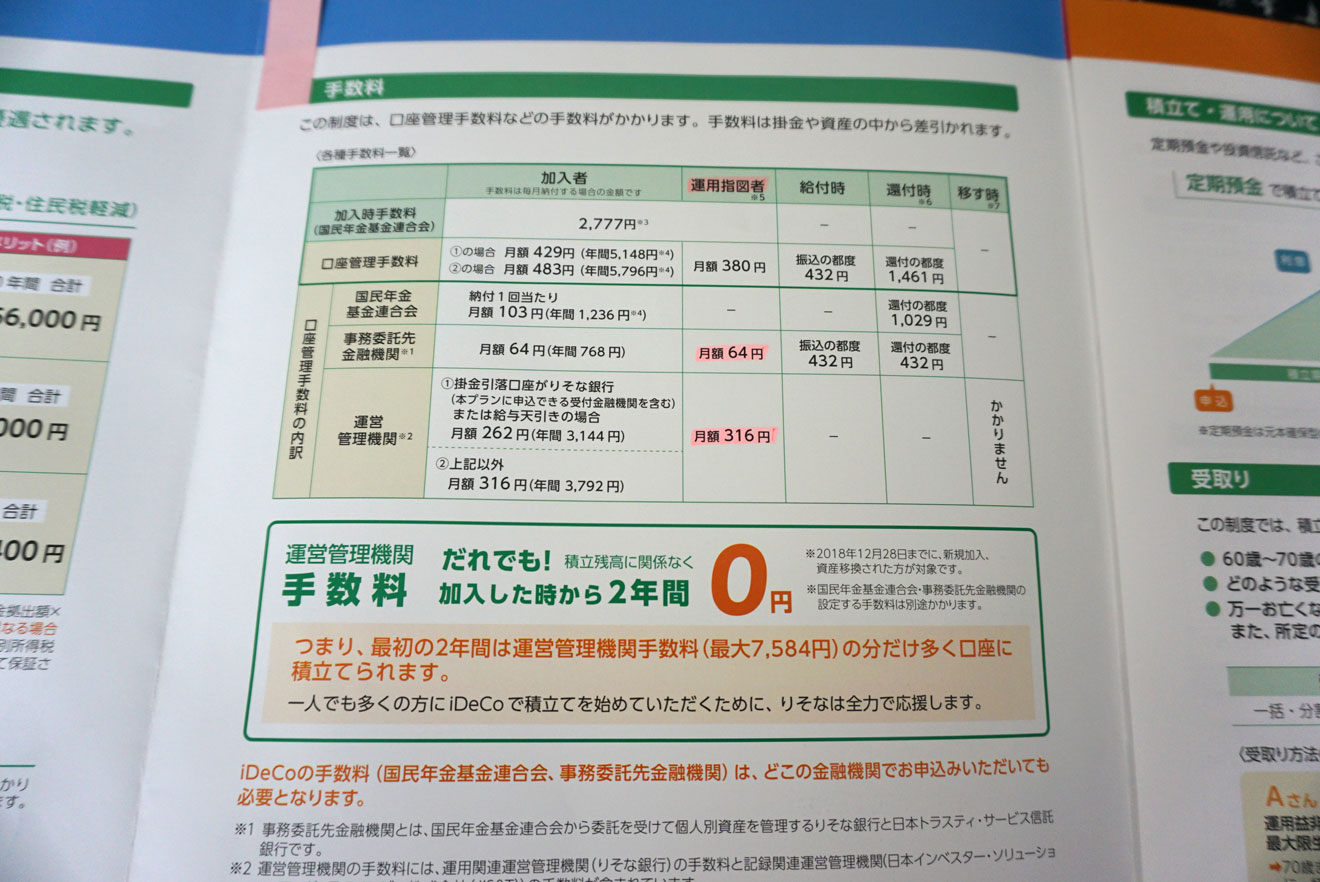

そして9月に入ってから、国民年金基金連合会とかいうところから書類が届きました。掛け金の引落しを一時停止する措置を取ったのでなんたらかんたらいう書面を窓口のりそな銀行を通じて提出せよ!という連絡でした。その書面のわかりにくいことと言ったらない。

|

で、今回の帰国の際にりそな銀行の窓口へ行き、関連する手続きを今度こそ済ませるぞ!と意気込んでいたのですが、そこで衝撃的な事実が判明ですわ。iDeCoの場合、海外居住者は「加入者」ではなく「運用指図者」としてしか運用を行えないという聞いてた話と違うぞ、コラぁ~という事実を突きつけられました。「運用指図者」って、なんだ? って感じですが、それは「掛け金の拠出は行わず、すでに入金済みのお金のみを運用する人」ということのようです。つまり、海外にいる間は日本居住中に拠出した掛け金(2ヶ月分で数万円)のみを運用することしかできない、と。それなのに、事務委託先金融機関への口座管理手数料 月額64円と、運営管理機関への口座管理手数料 月額316円(これはりそな銀行の場合、当面の2年間は無料キャンペーン中)を払い続けなければならないという………。とりあえずスウェーデンに3年間いるとすると、64円×36ヶ月 + 316円×12ヶ月 = 4,924円 は手数料で引かれるので、それ以上の運用益を出さなければ赤字、と。しかし掛け金はいっさい増やせず。なんだかな~、年金事務所まで行って、状況説明して、それで大丈夫っていうから始めたのに、だまされた気分しかない。ただし、実際には税制面での優遇があるので赤字ということはないのだと思うけれど、それにしてもなんだかな~笑。

窓口となったりそな銀行の担当者さんは、もうただひたすらに頭を下げておられましたし、嵩張る粗品をくださいましたが、一番の問題は年金事務所の人の不勉強不適切な案内である、と思う。いっそのこと一度解約してしまえ、と素人は思うわけですが、iDeCoの途中解約はおそろしく面倒な手続きになるらしいので、ここはすっぱり諦めて、わずかな掛け金を超ハイリスク超ハイリターンな運用に回して勉強とするしかないって結論に落ち着きました。スウェーデンのお役所仕事にも日々イラついておりますが、日本も大差ないところある。という学び。